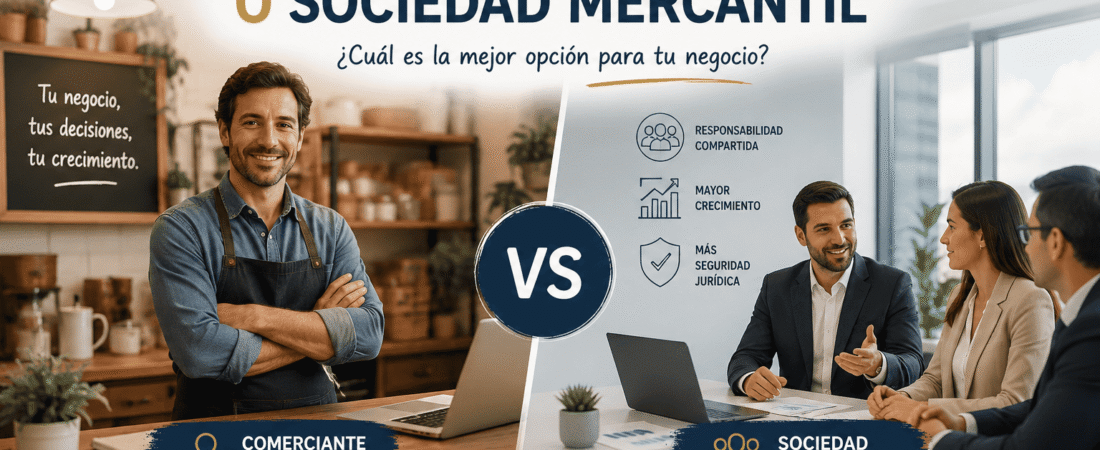

En Honduras, la actividad empresarial está regulada principalmente por el Código de Comercio (Decreto N.º 73-1950 y sus reformas), la Ley del Impuesto Sobre la Renta y las disposiciones del Registro Mercantil. Cualquier persona que realice actos de comercio de forma habitual y a título propio adquiere la condición de comerciante y queda sujeta a las obligaciones que dicho Código impone.

La ley reconoce dos grandes categorías de sujetos mercantiles: el comerciante individual (persona natural) y las sociedades mercantiles(personas jurídicas), cada una con un régimen diferenciado de constitución, responsabilidad y tributación.

El Comerciante Individual

El comerciante individual es la figura más sencilla y económica para iniciar un negocio. Basta con ser mayor de edad, tener plena capacidad legal y matricularse en el Registro Mercantil de la Cámara de Comercio e Industrias de su departamento.

Características esenciales

- La persona natural y el negocio son la misma entidad jurídica.

- Responde con todo su patrimonio personal (bienes presentes y futuros) frente a deudas del negocio.

- Constitución rápida: registro en el Registro Mercantil, obtención del RTN y, según el giro, permisos municipales y sanitarios.

- Capital mínimo: no existe monto mínimo establecido por ley.

- Obligado a llevar contabilidad formal conforme al Código de Comercio si su activo supera los L 50,000 (aproximadamente).

- Tributa bajo ISR como persona natural con tasas progresivas del 0% al 25% según tramo de renta neta.

⚠ Riesgo patrimonial: Si el negocio entra en dificultades, los acreedores pueden perseguir el hogar familiar, los vehículos y cualquier activo personal del emprendedor. Honduras no contempla una figura de «empresa individual de responsabilidad limitada» consolidada como en otros países centroamericanos, por lo que esta exposición es total.

Las Sociedades Mercantiles

El Código de Comercio hondureño reconoce en su artículo 17 las siguientes especies societarias: Sociedad en Nombre Colectivo, Sociedad en Comandita Simple, Sociedad en Comandita por Acciones, Sociedad de Responsabilidad Limitada (S. de R.L.) y Sociedad Anónima (S.A.). En la práctica empresarial cotidiana, el emprendedor elige casi invariablemente entre las dos últimas.

Sociedad de Responsabilidad Limitada (S. de R.L.)

Pensada para negocios de escala mediana con un número reducido de socios (máximo 25). Los socios responden únicamente hasta el monto de sus aportaciones, lo que protege su patrimonio personal. El capital social mínimo es de L 5,000 dividido en cuotas —no en acciones— que no son libremente transferibles sin el consentimiento de los demás socios. Su constitución requiere escritura pública otorgada ante notario e inscripción en el Registro Mercantil.

Sociedad Anónima (S.A.)

La S.A. es la forma societaria más versátil y usada en Honduras para proyectos de mayor envergadura, empresas con múltiples inversionistas o negocios que buscan capital externo. El capital se divide en acciones libremente transmisibles (salvo restricción estatutaria). El capital mínimo es de L 25,000. Los accionistas no responden más allá del valor de sus acciones.

- Personalidad jurídica propia e independiente de sus socios o accionistas.

- Responsabilidad limitada: el patrimonio personal queda blindado.

- Mayor credibilidad ante bancos, proveedores e inversionistas extranjeros.

- Puede emitir distintas clases de acciones y atraer capital de riesgo.

- Tributa bajo ISR de persona jurídica: tasa fija del 25% sobre renta neta imponible.

- Requisito de auditoría externa si supera umbrales establecidos por la CNBS.

- Costo de constitución más elevado (honorarios notariales, publicación en La Gaceta, inscripción).

Cuadro Comparativo

| Criterio | Comerciante Individual | S. de R.L. | Sociedad Anónima |

|---|---|---|---|

| RESPONSABILIDAD | Ilimitada (patrimonio personal) | Limitada a las cuotas | Limitada al valor de acciones |

| CAPITAL MÍNIMO | No requerido | L 5,000 | L 25,000 |

| NÚMERO DE SOCIOS | 1 (persona natural) | 2 – 25 | 2 o más (sin límite máximo) |

| COSTO DE CONSTITUCIÓN | Muy bajo | Moderado | Moderado a alto |

| TRIBUTACIÓN ISR | Tasas progresivas (pers. natural) | 25% renta neta | 25% renta neta |

| TRANSFERENCIA DE PARTICIPACIÓN | N/A | Requiere consentimiento de socios | Acciones libremente negociables |

| ACCESO A CRÉDITO | Limitado (garantías personales) | Medio | Alto (patrimonio separado) |

| COMPLEJIDAD ADMINISTRATIVA | Baja | Media | Media-Alta |

| ADMITE INVERSIONISTAS EXTERNOS | No | Limitadamente | Sí, con gran flexibilidad |

| CONTINUIDAD ANTE MUERTE DEL TITULAR | Se disuelve o hereda | Continúa según estatutos | Continúa de pleno derecho |

Aspectos Tributarios que el Emprendedor No Puede Ignorar

Impuesto Sobre la Renta (ISR)

El comerciante individual tributa como persona natural con la escala progresiva vigente: exento hasta L 152,900 anuales; luego tramos del 15%, 20% y 25%. Una sociedad, en cambio, aplica una tasa corporativa fija del 25% sobre la renta neta, independientemente del monto de utilidades. Para rentas bajas, la persona natural puede pagar menos ISR; a medida que las utilidades escalan, la tasa plana societaria puede resultar más predecible y, en ciertos casos, más favorable.

Impuesto Sobre Ventas (ISV)

Ambas figuras están sujetas al ISV (18% general, 15% en bebidas alcohólicas y cigarrillos) si realizan ventas de bienes o servicios gravados y superan el umbral de inscripción obligatoria ante el SAR.

Aportaciones al IHSS y RAP

El comerciante individual que emplea trabajadores debe registrarse como patrono ante el IHSS y el RAP. Las sociedades también están obligadas. La diferencia es que el propio comerciante individual no necesariamente cotiza para sí mismo en calidad de trabajador independiente, a diferencia de un socio-gerente de sociedad que puede estructurar su remuneración con mayor planificación.

¿Cuándo Elegir Cada Figura?

Opte por el Comerciante Individual si…

- Su negocio es unipersonal y de bajo volumen (artesano, consultor independiente, pequeño comercio de barrio).

- El riesgo patrimonial es mínimo porque el giro no genera grandes pasivos o demandas potenciales.

- Desea probar la viabilidad del negocio antes de incurrir en costos societarios.

- Trabaja en sectores donde los clientes no exigen facturación corporativa ni contratos con personas jurídicas.

- Sus utilidades anuales se mantienen en tramos donde la escala progresiva del ISR es ventajosa frente al 25% corporativo.

Opte por una Sociedad si…

- El negocio involucra dos o más personas con aportes diferenciados de capital o trabajo.

- Opera en sectores de alto riesgo de responsabilidad (construcción, alimentos, salud, transporte).

- Necesita acceso a financiamiento bancario significativo o líneas de crédito comercial.

- Planea contratar con el Estado hondureño o con empresas multinacionales que exigen contraparte jurídica.

- Busca atraer inversión extranjera directa o capital de riesgo en el mediano plazo.

- Quiere garantizar la continuidad del negocio más allá de su propia persona.

- Sus utilidades proyectadas superan el umbral en el que la tasa progresiva supera el 25% corporativo.

Veredicto del Editor Legal

No existe una respuesta universal. La elección correcta depende del perfil de riesgo, el horizonte de crecimiento y la composición del equipo fundador. Sin embargo, la tendencia en la práctica jurídica hondureña moderna apunta con claridad:

- Negocios incipientes, unipersonales y de bajo riesgo → Comerciante Individual como punto de partida.

- Proyectos con socios, capital externo o exposición patrimonial relevante → S. de R.L. o S.A. desde el primer día.

- Startups tecnológicas o negocios con vocación de escala regional → S.A. por su flexibilidad accionaria.

Recuerde: transformar un comerciante individual en una sociedad ulterior implica costos, tiempos y complejidad adicional. Planear bien la estructura desde el inicio es la decisión más rentable que un emprendedor puede tomar.

Pasos Prácticos para Constituirse en Honduras

Como Comerciante Individual

- Obtener o confirmar su RTN (Registro Tributario Nacional) ante el SAR.

- Inscribirse en el Registro Mercantil de la Cámara de Comercio departamental correspondiente.

- Obtener el permiso de operación municipal (Alcaldía) y licencia sanitaria si aplica.

- Registrarse como patrono ante el IHSS si tendrá empleados.

- Iniciar el libro de contabilidad o contratar contador si supera los umbrales legales.

Como Sociedad (S. de R.L. o S.A.)

- Redactar y elevar a escritura pública el pacto social o estatutos ante notario público hábil en Honduras.

- Publicar el extracto en el diario oficial La Gaceta.

- Inscribir la escritura y sus estatutos en el Registro Mercantil.

- Obtener el RTN de persona jurídica ante el SAR.

- Aperturar cuenta bancaria corporativa y realizar el depósito del capital inicial.

- Tramitar permisos de operación municipales y sectoriales según el giro.

- Designar representante legal e inscribirlo en el Registro Mercantil.

En Aguilar y Asociados sabemos que elegir la estructura jurídica correcta desde el inicio puede marcar la diferencia entre un negocio sólido y uno expuesto a riesgos innecesarios. Nuestro equipo de abogados está listo para acompañarle en cada paso: desde la elección de la figura más adecuada para su emprendimiento hasta la constitución, registro y cumplimiento tributario. No deje una decisión tan importante al azar — contáctenos hoy y agende su consulta inicial sin costo.

- Puedes Quedar en Prisión si Compras una Arma y No Haces Esto

- Cómo registrar una marca en Honduras: guía paso a paso

- ¿Comerciante Individual o Sociedad Mercantil?

- Tipos de Poder en Honduras: Lo que usted debe saber antes de otorgar uno

- Nacionalización de vehículos en Honduras: lo que debes saber antes de iniciar el proceso